【企業分析】エクソン・モービル(XOM)とは、、、

はじめに

米国を代表するExxon Mobil(XOM)エクソン・モービルを分析してみました。言わずと知れた世界を牛耳る最大級の石油会社です。石油メジャーの中では最大の時価総額を誇ります。起源はスタンダード・オイル社です。有名ですね。1999年にエクソンとモービルが合併して誕生した巨大石油企業です。ジェレミー・シーゲル教授様の「株式投資の未来」の中でも触れられている、米国株をやる上では欠かせない超重要企業です。従業員たちは石油まみれになりながら株主のために日々仕事をしています。頑張ってもらいたいですね。

Exxon Mobil(XOM)エクソン・モービルの基礎的データ

| 会社名 | エクソン・モービル |

| ティッカー | XOM |

| セクター | エネルギー |

| 創業 | 1870年 |

| 上場取引所 | ニューヨーク証券取引所 |

| 上場年 | 1920年 |

| 決算期 | 12月 |

| 配当支払い月 | 3月・6月・9月・12月 |

| 連続増配年数 | 36年 |

| S&P格付け | AA+ |

| 従業員数 | 69,600人 |

Exxon Mobil(XOM)エクソン・モービルの株価(1993年~2018年)

さっそくExxon Mobil(XOM)エクソン・モービルの株価を見てみましょう。

長期的に見ればもちろん右肩上がりです。ここ数年を見るとやや下落傾向が見られます。70~100ドルの間をウロウロしています。ボックス相場ですね。2014年に100ドルの大台を超えたかと思えばそれ以降は下落し続けています。今のうちに買っておいて100ドルを超えるのを待ちましょう。配当金を積み上げれば余裕で勝てると思います。

石油メジャー4社比較(1998年~2018年)

石油メジャー4社を比較してみましょう。

- 青:XOM

- 緑:CVX

- 黄:RDS-B

- ピ:BP

やはり強いのは米国企業エクソン・モービルとシェブロンです。年を追うごとにロイヤル・ダッチ・シェルとBPとは徐々に差が開いていっています。そうはいっても4社とも世界を代表する石油メジャーです。儲けまくっています。日本の石油企業はカスです。足元にも及びません。

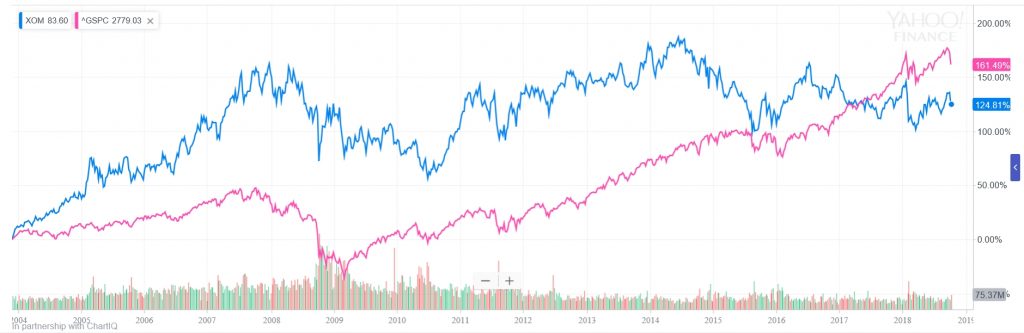

Exxon Mobil(XOM) vs S&P500(2004年~2018年)

エクソン・モービルとS&P500 を比較をしてみます。水色がXOM、ピンクがS&P500です。S&P500はリーマンショックで急落していますが、その後は美しい右肩上がりです。2017年にはとうとう抜かれてしまいました。

WTI原油価格の推移(1986年~2018年)

スポンサーリンク

1986年から現在までのWTI原油価格の推移を見てみましょう。

石油会社の業績は原油価格によって左右される面もあるため、原油価格のチェックは欠かせません。原油価格が上がれば、その分も利益額も上がりますからね。過去の原油価格と比較すると、現在の原油価格は回復の真っ只中でしょうか。今後順調に原油価格が回復していくと良いですね。将来の原油価格上昇を期待して、株価が下がった際には買い増しを行いたいです。エクソン・モービルの目論見によると、原油の需要は2040年にかけて約20%増加すると予想しています。

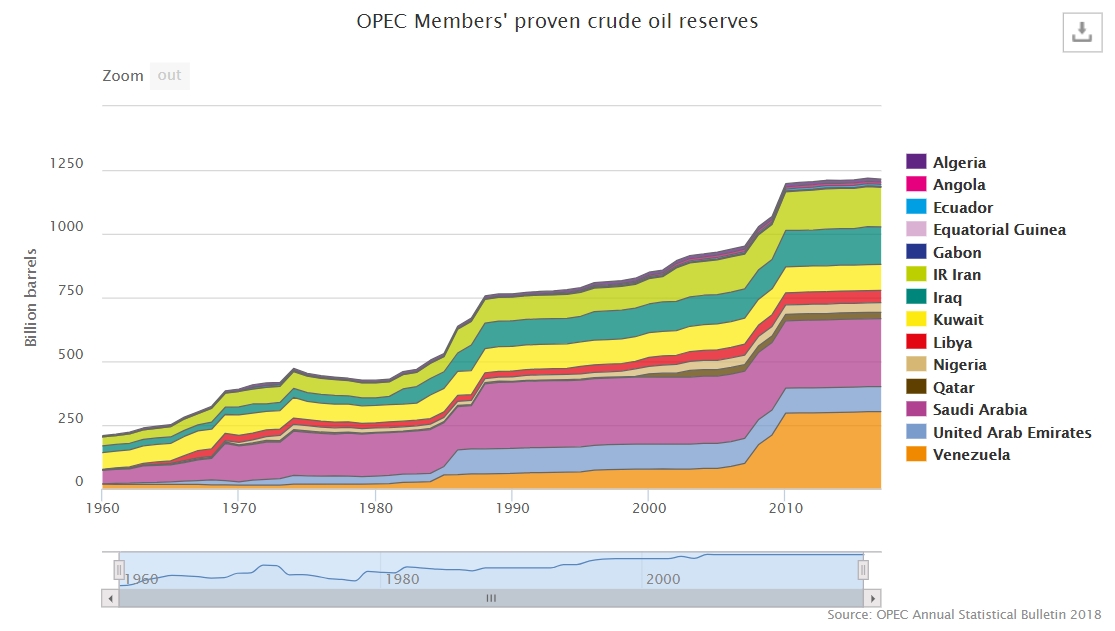

OPEC加盟国の石油埋蔵量

出所:OPEC

長年の間「石油は枯渇する」と言われてきました。言われ続けて半世紀は経ったのではないでしょうか。「石油はあと20年で枯渇する」と言われ、その後は「あと30年で枯渇する」と言われ。。。しかし、今のところ石油が枯渇する兆候は見られません。

上図はOPEC加盟国の原油埋蔵量です(出所:OPEC)。原油埋蔵量は年々増加していることが一目瞭然です。未だ見つかっていない油田もあり、それを加味すると年々埋蔵量は増加していくものと私は考えています。また、油田の採掘は常に行われており、今後新たな油田が発見もされることで埋蔵量は増加していくでしょう。

OPEC加盟国の中で見ると、強いのはやはりサウジアラビア(薄紫)ですね。すぐに石油がなくなるというのは考えられにくく、今後何十年に渡って石油は必要な物資となるでしょう。従って、石油産業の川上から川下まで牛耳っているエクソン・モービルが存続する十分な理由となり、同社のビジネスは今後何十人にも渡って発展していくと考えられます。

※OPEC:石油輸出国機構(1960年設立)

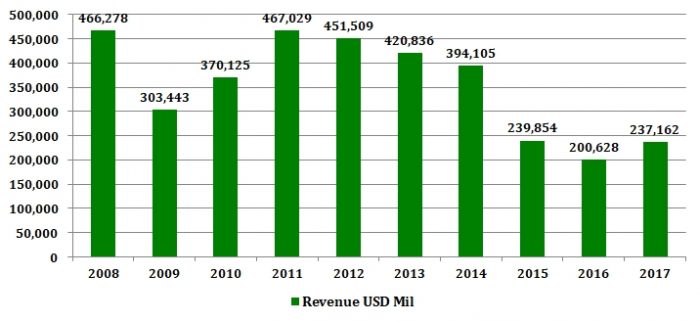

Exxon Mobil(XOM)エクソン・モービルの売上

まずは売上を見ていきたいと思います。

2012年頃までは順調に400,000 USD MILを達成していますが、ここ数年は順調に売上を落としています。2017年に一時的に前年度を上回りましたが、V字回復には程遠いでしょう。売上が落ちている年はやはり原油価格の下落も見られます。

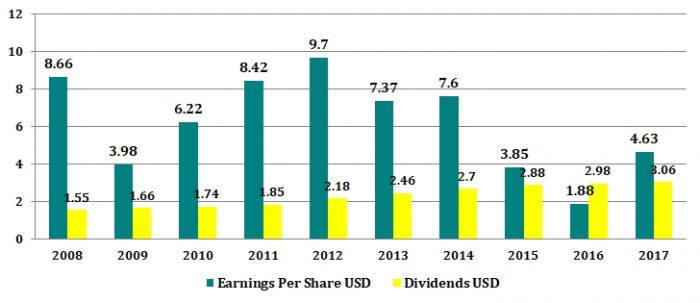

Exxon Mobil(XOM)エクソン・モービルのEPSと配当金額

同社は連続増配銘柄として有名で、36年の連続増配の歴史があります。

過去10年を見ても、毎年確実に増配を繰り返しており投資家からすると優れた企業と言えるでしょう。今後も連続増配記録を途絶えないように事業をしていってもらいたいと思います。

スポンサーリンク

EPSは各年によってばらつきがありますが、配当は毎年着実に増やしています。さすが米国の優良連続増配企業です。これからもどんどん増配していってもらいたいと思います。

四半期ごとの配当金額も以下に載せておきます。株主に対するエクソンモービルの配当金支払額は、過去35年間平均6.3%の成長率で増加しています。

出所:Exxon Mobil

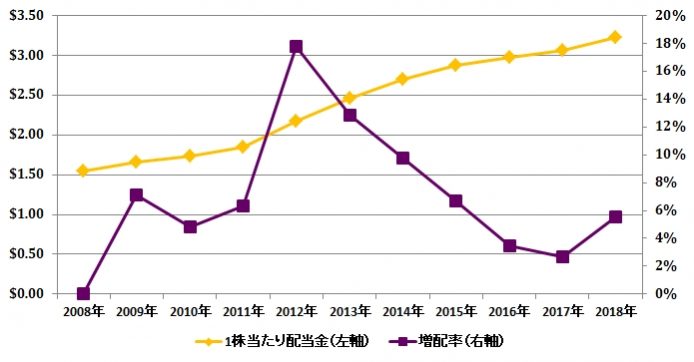

Exxon Mobil(XOM)エクソン・モービルの増配率

再掲になりますが、上図オレンジ色がエクソン・モービル(XOM)の1株あたり配当金額です。折れ線グラフにしたほうが分かりやすいでしょうか。紫色で示すのが増配率です。2012年は18%の増配率を記録し、その後の増配率は近年落ちてきていますが、増配はしっかり行われています。直近の増配率は6%弱となっています。配当金額で見ると、最近では1株あたりの配当金額が3ドル(左軸)を超えてきており、今後も順調に増加していくものと思われます。インカムゲイン投資家にとっては安心できる材料となるでしょう。

なお、直近では2001年に2:1の株式分割が行われています。その前の分割は1997年です。

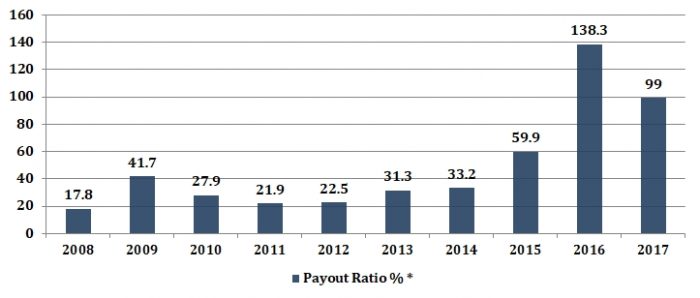

Exxon Mobil(XOM)エクソン・モービルの配当性向

エクソン・モービルの配当性向はまだまだ余裕があります。稼いだ利益をどんどん投資家に還元してもらうことを望みます。

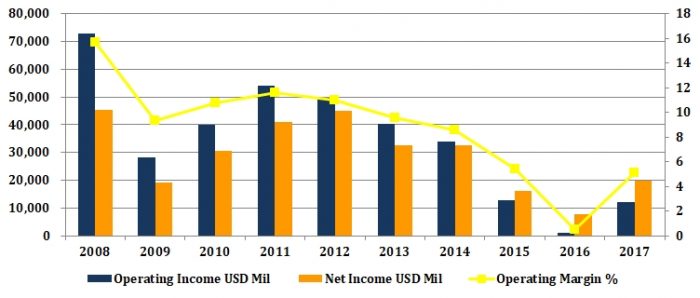

Exxon Mobil(XOM)エクソン・モービルの営業利益・純利益・営業利益率

2016年までにかけて営業利益・純利益・営業利益率は右肩下がりです。営業利益率はフォークボールのような軌道を描きながら失墜していますね。2017年になり、ワンバウンドしていますが、今後はどうなるでしょうか。様子を見ましょう。

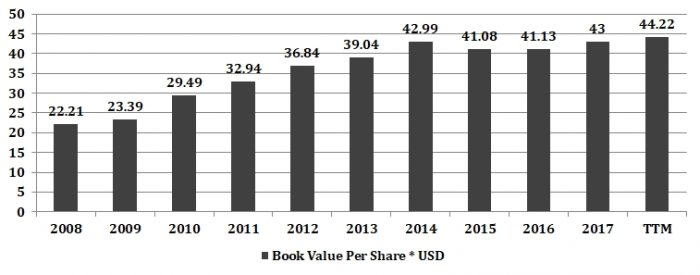

Exxon Mobil(XOM)エクソン・モービルのBPS

2014年まで着実にBPSを増加させてきましたが、ここ数年は横ばい傾向です。

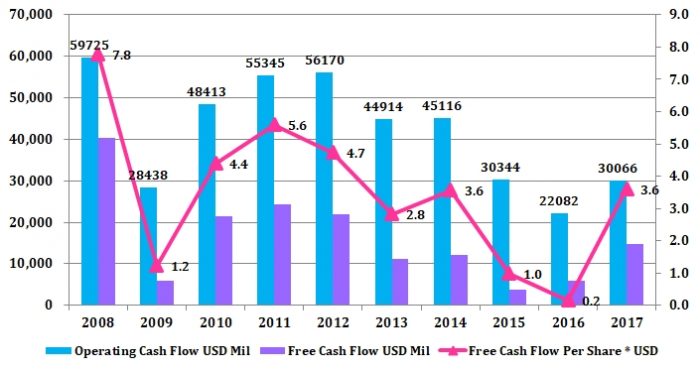

Exxon Mobil(XOM)エクソン・モービルのキャッシュフロー

営業キャッシュフロー・フリーキャッシュフローともに年々減少傾向にあります。乱高下とも言えるでしょうか。一体どこへ向かっているのか……迷走中です。今後は盛り返していくことを期待しています。石油企業ですから問題ないでしょう、という淡い期待を持ちつつ。どんどんキャッシュを稼いでもらいたいと思います。

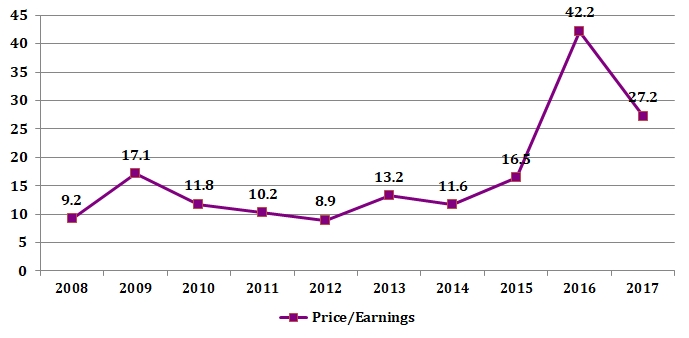

Exxon Mobil(XOM)エクソン・モービルのPER

2008年~2014年までは比較的割安感がありましたが、ここ2・3年でPERが急激に上がっています。PERは16倍以下が良いですね。2014年までは優秀でした。今度はどんどんPERを下げていってもらいたいと思います。

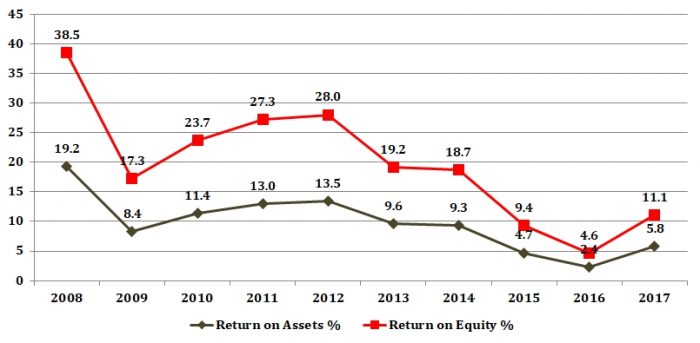

Exxon Mobil(XOM)エクソン・モービルのROEとROA

エクソン・モービルのROEを見てみましょう。

2012年には28%という素晴らしい数値を叩き出していましたが、その後は下落の一途を辿り、2016年にはついにROEは4.6%となりました。この数字では失格ですね。しかしながら翌年は盛り返しています。他の指標を見ても2016年の業績は今一つの年でした。一時的なものですので今後は回復していくものと思われます。かつて20%台のROEを平気で叩き出している企業ですので、あまり心配することはないと思います。

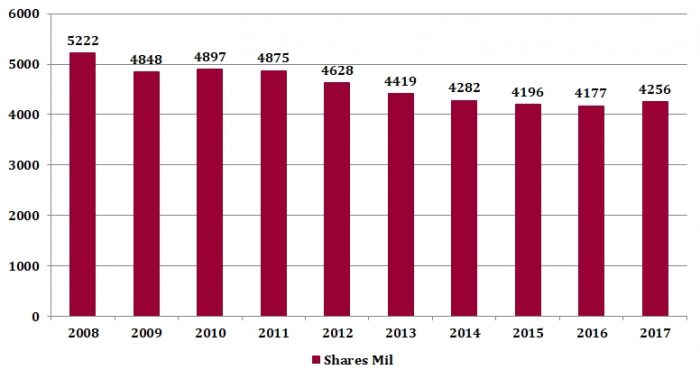

Exxon Mobil(XOM)エクソン・モービルの発行済株式数

エクソン・モービルの発行済株式数を確認しましょう。非常に緩やかですが、着実に発行済株式数は減少してきています。もっと積極的に自社株買いを行って株主還元を目指してもらいたいと思います。EPS上昇に貢献してもらいたいですね。

エクソン・モービルのまとめ

さて、いかがだったでしょうかエクソン・モービルは。

いまのうちにエクソン・モービルは買い占めておきましょう。連続増配企業であることから、株価が低迷中にどんどん買い増しを行っていきましょう。エクソン・モービルは世界の石油事業を牛耳っており、将来性にはまったく問題がありません。シェールオイルなど、石油に代わる代替エネルギーが昨今話題になっていますが、石油が枯れることや石油を使用しない世界は今やあり得ません。配当金を再投資することで保有株数を積み増し、さらなる配当金の増額を目指しましょう。それにはエクソン・モービルはうってつけの優良企業です。

【関連記事】米国を代表するジョンソン・エンド・ジョンソンも御覧ください(^^)

ポチっとね